Käyttöpääoma kuvaa päivittäiseen toimintaan sitoutuvan pääoman määrää. Se on arvo, joka mittaa yhtiön varallisuutta ja kyvykkyyttä suoriutua lyhytaikaisista vastuista sekä rahoittaa toimintaa. Yksinkertaistetusti käyttöpääoma on se määrä rahaa kassassa, jota tarvitaan pyörittämään yrityksen päivittäistä toimintaa. Yritykset, jotka sitovat vähemmän käyttöpääomaa ovat kannattavampia. Tämän vuoksi käyttöpääoman optimoiminen on yrityksen kilpailukyvyn kannalta tärkeää.

Käyttöpääoman yhteydessä törmätään usein käsitteisiin nettokäyttöpääoma ja operatiivinen käyttöpääoma. Usein näitä termejä käytetään sekaisin sulassa sovussa, mutta ne tarkoittavat hieman eri asiaa.

- Nettokäyttöpääoma (Net Working Capital, NWC): vaihto-omaisuus + myyntisaamiset - ostovelat

- Operatiivinen nettokäyttöpääoma (Operational Net Working Capital, ONWC): vaihto-omaisuus + myyntisaamiset + maksetut ennakot - ostovelat - saadut ennakot

Mihin käyttöpääomaa tarvitaan?

Käyttöpääoma on rahaa, jota tarvitaan yhtiön kulujen kattamiseen ennen kuin asiakkaalta saadaan tuottoja eli konkreettisesti rahaa kassaan. Yhtiön päivittäiseen toimintaa sitoutuu rahaa sitä enemmän, mitä aiemmin palveluita tai tuotteita varten on tehty ostoja ja mitä kauemmin kestää saada rahat asiakkaalta yhtiön tilille.

Käyttöpääoma on yhtiön tehokkaan toiminnan mittari. Jos käyttöpääomasta on pulaa, joudutaan yhtiössä ottamaan velkaa tai viivästyttämään ostolaskujen maksamista toimittajille. Käyttöpääomaa tarvitaan usein päivittäisen toiminnan pyörittämisen lisäksi myös kasvun tueksi.

Käyttöpääoman tase-erät ja laskentakaavat

Useimmille yrityksille operatiivisen nettokäyttöpääoman muodostavat seuraavat viisi taseen erää:

- Vaihto-omaisuus

Eli varastoon sitoutuva rahamäärä (raaka-aineet, puolivalmisteet, keskeneräinen tuotanto ja valmiit tuotteet). - Myyntisaamiset

Asiakas ei usein maksa samalla hetkellä kun palvelu tai tuote toimitetaan. Asiakkaalle on myönnetty maksuehto, esim. 30 päivää netto. Lisäksi asiakas ei välttämättä maksa ajallaan, vaan rahaa on sitoutuneena myös erääntyneisiin saamisiin. - Maksetut ennakot

Toimittajalle saatetaan maksaa ennakkoa jo tilausvaiheessa esim. suuren toimituksen yhteydessä. Tällöin yritys joutuu sitomaan ennakkomaksuun kassaa. Toimittajille myönnetyt ennakkomaksut ovat kirjanpidossa tyypillisesti osana vaihto-omaisuutta, mutta käytännössä ne voidaan ajatella omana pottinaan. - Ostovelat

Yritys ei aina maksa samalla hetkellä kun toimittaja toimittaa palvelun tai tuotteen. Yritykselle on tyypillisesti myönnetty maksuehto. Vastaavasti maksatusprosessi on usein sellainen, että laskuja ei makseta täsmälleen eräpäivänä vaan tälläkin puolella maksuajat voivat olla pitempiä tai lyhyempiä kuin sopimukselliset maksuehdot. - Saadut ennakot

Saadut ennakot voivat käsittää niin asiakkailta saatuja ennakoita (maksavat laskun etukäteen), palkkaennakoita (työntekijälle maksetaan palkka kuun lopussa) kuin maksamattomat verot (jos yritys maksaa ennakkoveroa liian vähän).

Ennakkomaksut ovat tärkeitä käyttöpääoman eriä, mutta ne eivät ole oleellisia kaikilla toimialoilla, ainakaan samassa mittakaavassa.

Käyttöpääoman mittaaminen

Käyttöpääomaa voidaan mitata ja ilmaista joko rahamäärässä tai %-lukuna. Toimintaan sitoutuneen pääoman määrä riippuu yritystoiminnan luonteesta, mutta siihen voi vaikuttaa huomattavasti omilla toimintatavoilla ja prosesseilla. Tarkasteltaessa käyttöpääomaa oman yhtiön näkökulmasta ei ole niin olennaista miettiä mikä on sitoutuneen käyttöpääoman määrä euroissa tai %-lukuna. Tärkeämpää on tarkastella muutosta eli mitä käyttöpääoman määrässä on tapahtunut, kun vuosia verrataan keskenään.

Lisäksi on tärkeää pohtia, miten yhtiön nykyiset toimintatavat vaikuttavat käyttöpääoman kehitykseen tulevaisuudessa. Muutoksen tarkasteleminen on kaikkein tärkeintä toimintaan sitoutuneen käyttöpääoman määrää arvioitaessa.

Tase-eristä on näppärä jatkaa operatiivisen nettokäyttöpääoman laskentakaavaan. Tyypillisesti operatiivista nettokäyttöpääoma lasketaan seuraavalla kaavalla:

Operatiivinen nettokäyttöpääoma = vaihto-omaisuus + myyntisaamiset + myönnetyt ennakot toimittajille – ostovelat – asiakkailta saadut ennakot

Yksinkertaistetusti voimme ajatella, että mitä pienempi käyttöpääoma on sen parempi. Toisin sanoen, mitä pienemmällä kassalla pyöritämme yritystä, sitä kannattavampi yritys on, ja sen paremmin yritys pystyy reagoimaan muutoksiin ja haasteisiin ajautumatta kassakriisiin. Tällä logiikalla vaihto-omaisuus ja myyntisaamiset -tase-eriä pitää pystyä pienentämään ja ostovelkoja suurentamaan, jotta käyttöpääomaa saadaan pienemmäksi.

Vaihto-omaisuutta voidaan pienentää vähentämällä varastoon sitoutunutta pääomaa. Myyntisaamisia voidaan pienentää lyhentämällä asiakkaiden maksuehtoja ja hoitamalla perintää tehokkaasti. Ostovelkoja voidaan kasvattaa esimerkiksi neuvottelemalla pidemmät maksuehdot toimittajien kanssa ja optimoimalla maksatusprosessia.

Myös ennakkomaksut ovat tärkeä osa kassanhallintaa. Kun toimittajille maksetaan ennakkoa, esimerkiksi suuren toimituksen yhteydessä jo tilausvaiheessa, yritys joutuu sitomaan maksuun kassaa. Toimittajille myönnetyt ennakkomaksut ovat kirjanpidossa tyypillisesti osana vaihto-omaisuutta, mutta käytännössä voimme ajatella niitä omana pottinaan. Vastaavasti asiakkailta saadut ennakot tuovat yritykselle kassavirtaa eli pienentävät nettokäyttöpääomaa.

Miten käyttöpääoman potentiaali lasketaan?

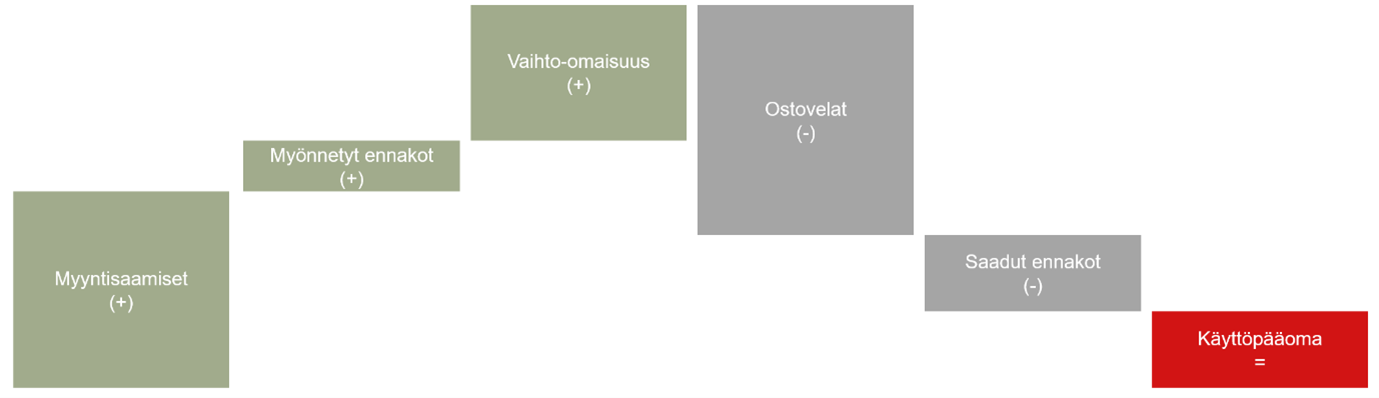

Aiemmassa luvussa käsiteltiin käyttöpääoman laskentakaavaa. Käyttöpääoman laskennassa käytettävät komponentit vaihtelevat yritystoiminnasta riippuen. Yksinkertaistetusti edellisessä luvussa esitellyt käyttöpääoman komponentit voi esittää myös kuvana.

Alla olevassa kuvassa vihreät laatikot kasvattavat sitoutuneen käyttöpääoman määrää ja harmaat laatikot puolestaan pienentävät sitä. Erotuksena saadaan lopulta käyttöpääoman määrä euroissa. Joissain tapauksissa, jos yritys pystyy keräämään esimerkiksi huomattavan määrän ennakkomaksuja, yhtiön käyttöpääoma voi olla jopa negatiivinen, jolloin yrityksellä ei sitoudu rahaa juoksevaan liiketoimintaan.

Käyttöpääoman tehokuuden arvioinnissa voidaan käyttää mittarina erilaisia kiertoaikoja. Käyttöpääoman eri komponenttien kiertoaikojen selvittäminen auttaa arvioimaan, mitkä komponentit toimivat tehokkaasti jo nyt ja missä olisi parantamisen varaa. Arvioimme käyttöpääoman tehokkuutta yleensä kolmen seuraavan kiertoluvun perusteella:

- DIS = Days in Stock

- DSO = Days Sales Outstanding

- DPO = Days Payables Outstanding

Ensimmäinen kiertoluku DIS kuvaa varaston kiertoa. Tämä kiertoluku on relevantti mm. teollisuus- ja tukkuyhtiöille sekä vähittäiskaupan yhtiöille, joilla on tavaraa varastossa. DIS-kiertoluku kuvaa tarkemmin sanottuna sitä, kuinka monta päivää olemassa olevan varaston myyminen keskimäärin kestää asiakkaalle. Mitä pienempi DIS yhtiöllä on, sitä tehokkaammin varasto kiertää.

Kun tuotteet kiertävät varastossa tehokkaasti, varaston vanhentuneiden tai epäkuranttien vaihto-omaisuusnimikkeiden määrä on pienempi, eikä yhtiö joudu tekemään vaihto-omaisuuteen liittyviä alaskirjauksia niin usein. Varaston kierto voidaan laskea seuraavan kaavan avulla:

DIS = (varaston keskimääräinen arvo 12kk / yhteenlaskettu 12kk CoGS* (tai ostot EUR) x 365 päivää *CoGS eli Cost of Goods Sold

Toisena tehokkuuden mittarina käytetään DSO-lukua. DSO kuvaa sitä, kuinka monta päivää asiakkailla keskimäärin kestää maksaa heille lähetetty myyntilasku. Kuten edellä niin myös tässä, mitä pienempi DSO:n arvo on, sitä nopeammin asiakkaat keskimäärin maksavat laskun ja sitä nopeammin yhtiö saa rahan myynnistä tililleen. DSO:n laskentakaava on seuraava:

DSO = (12kk myyntisaamisten keskiarvo / yhteenlaskettu 12kk myynti EUR) x 365 päivää

Viimeinen tehokkuuden arvioinnin mittari DPO kuvaa sitä missä ajassa tai kuinka montaa päivää keskimäärin kestää maksaa toimittajille siitä kun toimittaja on lähettänyt laskun. DPO-luku kuvaa sitä, kuinka hyvin yhtiöstä ulospäin maksettavia kassavirtoja hoidetaan. Tyypillisesti voidaan ajatella, että mitä korkeampi DPO:n arvo on sitä parempi. Kun ostolaskuilla on pidempi maksuaika, toimittaja toisin sanoen rahoittaa yhtiön liiketoimintaa kauemmin.

DPO-luvun kanssa kannattaa kuitenkin olla tarkkana. Pitkä DPO tietyissä tapauksissa voi myös olla indikaattori yhtiön ongelmista, jos yritys ei kykene maksamaan ostolaskuja toimittajille ajallaan. DPO voidaan laskea alla olevan kaavan avulla:

DPO = (12kk ostovelkojen keskiarvo / yhteenlaskettu 12kk CoGS tai ostot EUR) x 365 päivää

Käyttöpääoman optimointi

Operatiivinen käyttöpääoma on paras mittari yrityksen operatiivisen tehokkuuden mittaamiseen. Optimoimalla käyttöpääomaa optimoidaan samalla yrityksen ydinprosesseja, jolloin liiketoiminnan operatiivinen tehokkuus kasvaa.

Käyttöpääoman optimointi tapahtuu arvioimalla edellä käsiteltyjä käyttöpääomaan vaikuttavia komponentteja ja niiden suhdetta toisiinsa. Yhtiön liiketoiminnan luonteesta riippuu mihin komponentteihin voidaan vaikuttaa helpommin ja mitkä taas ovat vaikeammin hallittavissa. Esimerkiksi varastoon sitoutuneen vaihto-omaisuuden määrä on toisilla toimialoilla huomattavasti korkeampi kuin toisilla. Valmistavan teollisuuden yhtiöissä, joissa tarvitaan paljon varastoja, vaihto-omaisuuden määrä on vaikeammin hallittavissa kuin palveluita tarjoavassa yhtiössä, joissa varastoja ei välttämättä tarvita lainkaan.

Käyttöpääoman optimointi ei aina tarkoita tehokkuuden mittareiden virittämistä viimeiseen mahdolliseen ääripäähän. Käyttöpääoman optimointia arvioitaessa joissain tilanteissa saatetaan huomata, että esimerkiksi jonkun yksittäisen varaston varastonkierto voi olla liian nopea ja varastomääriä tulisi tällöin kasvattaa eli varaston kiertoa hidastaa. Usein ongelma on kuitenkin liian hitaasti kiertävissä varastoissa ja niiden tehokkuutta tulisi parantaa.

Yrityksen kannattava kasvu ja käyttöpääoman tarve

Tyypillisesti ajatellaan, että mitä korkeampi käyttökate sitä kannattavampi yritys on. Käyttökate on toki toimiva kannattavuutta kuvaava tunnusluku, mutta se jättää pimentoon kannattavuuden toisen puolen, eli sen kuinka paljon voittoa yhtiö pystyy tuottamaan suhteessa siihen sidottuihin resursseihin. Pelkkää tuloslaskelmaa tiirailemalla ei toisin sanoen pääse käsiksi kannattavuuden kokonaiskuvaan, vaan katseen tulisi kääntyä myös yrityksen taseeseen ja sijoitettuun pääomaan.

Miten kannattavuutta mitataan?

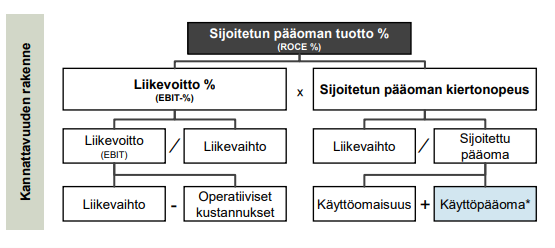

Kannattavuutta voidaan mitata sijoitetun pääoman tuotolla (SiPo%, englanniksi RoCE). Sijoitettu pääoma koostuu käyttöomaisuudesta, eli esim. omistetuista rakennuksista ja koneista) sekä käyttöpääomasta.

Käyttöpääomalla on suora yhteys yrityksen kannattavuuteen ja käyttöpääoman optimoinnilla voidaan kasvattaa sijoitetun pääoman tuottoa. Tutkimuksien mukaan pääoman tehokkaan käytön merkitys on kasvanut, joka näkyy osakeyhtiöiden arvonkehityksessä. Yritykset, joiden SiPo% on huippuluokkaa, ovat arvostetumpia kuin pelkästään EBITDA-vertailussa pärjäävät yritykset.

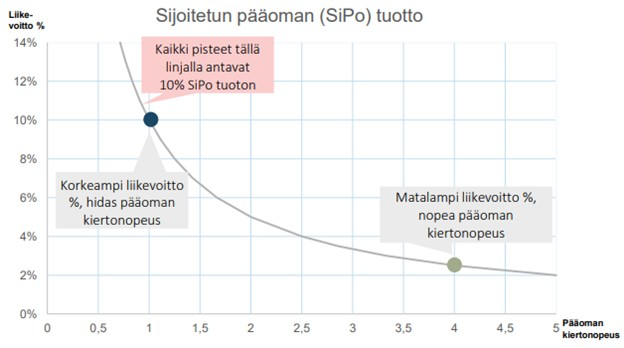

Koska kannattavuuteen liittyy sekä tuloksen että taseen muuttujat, tiettyyn kannattavuustasoon voidaan päästä hyvin erilaisilla tavoilla. Esimerkiksi yritykset voivat antaa saman 10% SiPo-tuoton. Toisilla liikevoittoprosentti on korkea, mutta pääoman kiertonopeus hidas. Tällaisessa tilanteessa olevilla yrityksillä voisikin olla hyvä sauma päästä korkeammalle kannattavuuden tasolle käyttöpääoman optimoinnilla.

Toisessa ääripäässä sen sijaan ovat yritykset, joissa on matala liikevoittoprosentti, mutta nopea pääoman kierto. Tässä tilanteessa olevat yritykset voivatkin hyötyä enemmän liikevaihdon ja kustannuspuolen myönteisestä kehityksestä. Parannettaessa kannattavuutta käyttöpääoman hallinnnan keinoin tavoitteena onkin yleensä optimoida, ei minimoida, käyttöpääoman määrää.

Käyttöpääoma ja kannattavuus

Yrityksen tavoitellessa korkeita kasvulukuja on tärkeää ymmärtää, millä tavalla liikevaihdon kasvu vaikuttaa käyttöpääoman määrään ja pääoman tarpeeseen.

Yleensä yrityksen kasvaessa myös käyttöpääomaan sitoutunut rahamäärä kasvaa. Kasvun yhteydessä myyntisaamisiin sitoutuu luonnollisesti enemmän rahaa, mikä nostaa käyttöpääoman määrää ja toisaalta ostovelkojen määrä kasvaa, mikä laskee käyttöpääoman määrää.

Ostovelkojen nousu ei kuitenkaan kumoa myyntisaamisten nousun vaikutusta, sillä lähtökohtaisesti yritys tuottaa lisäarvoa omalla toiminnallaan ja näin ollen yhden päivän arvo myynnistä on yleensä suurempi kuin yhden päivän arvo ostoista. Yhden päivän arvot lasketaan seuraavilla tavoilla:

- Yhden päivän arvo myynnistä = 12kk myynti EUR / 365 päivää

- Yhden päivän arvo ostoista = 12kk ostot EUR / 365 päivää

Varaston ja liikevaihdon kasvu ei sen sijaan kulje täysin käsi kädessä vaikka varastoon sitoutunut määrä usein nouseekin myynnin kasvaessa. Raaka-aineita ja komponentteja tarvitaan suurempia määriä, tuotannossa virtaa suurempi määrä keskeneräistä (WIP) materiaalia, valmisvarastoissa on enemmän tuotteita ja niin edelleen.

Käyttöpääoman tehokkuus kuitenkin vaikuttaa merkittävästi sitoutuneen käyttöpääoman määrän ja sitä kautta myös kasvun rahoitustarpeisiin. Kuinka paljon pääoman tarve sitten nousee liikevaihdon kasvaessa?

Yllä olevassa kuvaajassa, kaikki linjalla olevat yritykset antavat saman 10%:n SiPo-tuoton. Toisessa ääripäässä liikevoittoprosentti on korkea, mutta pääoman kiertonopeus hidas. Tällaisessa tilanteessa olevilla yrityksillä voisikin olla hyvä sauma päästä korkeammalle kannattavuuden tasolle käyttöpääoman optimoinnilla.

Toisessa ääripäässä sen sijaan ovat yritykset, joissa on matala liikevoittoprosentti, mutta nopea pääoman kierto. Tässä tilanteessa olevat yritykset voivatkin hyötyä enemmän liikevaihdon ja kustannuspuolen myönteisestä kehityksestä. Parannettaessa kannattavuutta käyttöpääoman hallinnnan keinoin tavoitteena onkin yleensä optimoida, ei minimoida, käyttöpääoman määrää.

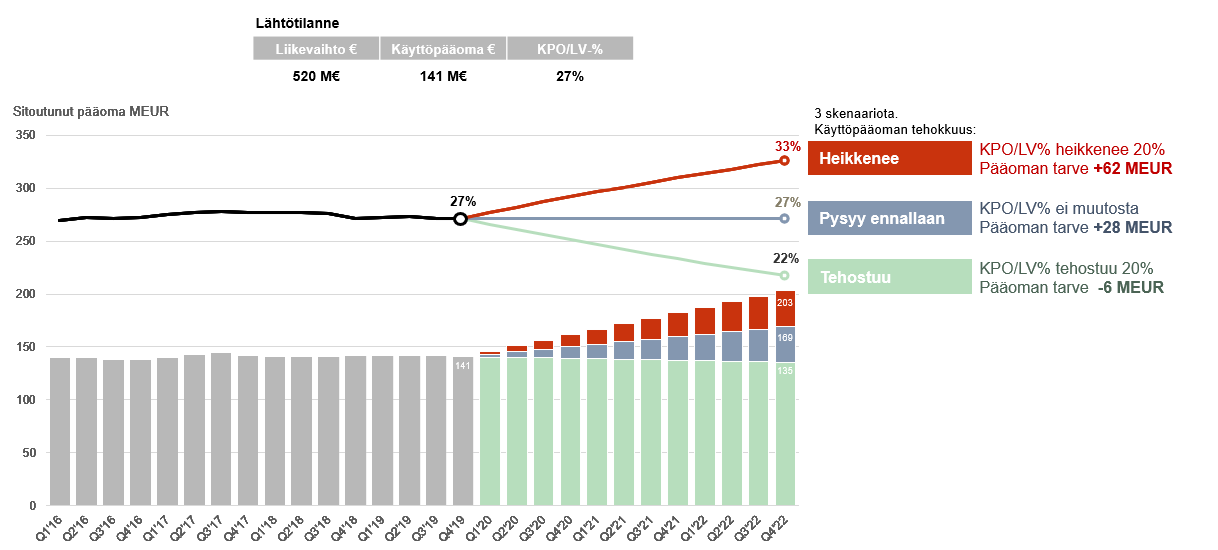

Nopea liikevaihdon kasvu saattaa kuitenkin tuoda mukanaan myös erinäisiä kasvukipuja, joiden myötä käyttöpääoman tehokkuus voi heikentyä. Prosessit, vastuunjaot ja työkalut, jotka toimivat moitteettomasti liiketoiminnan ollessa pienimuotoisempaa, osoittautuvat helposti tehottomiksi yrityksen kasvaessa. Jos esimerkkiyrityksessä käyttöpääoman tehokuus laskee 20%, eli käyttöpääoma suhteessa myyntiin nousee 27%:sta 33%:iin, pääoman tarve nousee 62 miljoonaa euroa. Käyttöpääoman tehokkuuden heikentyminen toisin sanoen tuplaisi yrityksen pääoman tarpeen verrattuna tilanteeseen, jossa tehokkuus pysyy ennallaan.

Vastaavasti, jos käyttöpääoman tehokkuuttaa saadaan tehostettua 20%:lla, pääoman tarve olisi 6 miljoonaa euroa vähemmän nykytilanteeseen verrattaessa. Kasvun tuomaa pääoman tarvetta on toisin sanoen mahdollista rahoittaa tehokkaammalla käyttöpääoman hallinnalla. Käyttöpääoman tehostamiseen on monia eri keinoja, joita käsitellään seuravaaksi.

Näin vapautat käyttöpääomaa yrityksen kasvuun

1. Masterdata kuntoon ja lisää läpinäkyvyyttä

Ensimmäisenä tulee varmistaa, että data minkä perusteella tehdään päätöksiä on kunnossa ja että siihen voi luottaa. Tämä tarkoittaa sitä, että tehokkuuden arvioinnissa käytetyt luvut ovay oikein ERP-järjestelmässä ja uivat sieltä laskennan perusteena käytetyille raporteille oikein. Simppeli esimerkki on varmistaa, että myynnit kirjautuvat oikealle kirjanpidon tilille tai raportille ja että ne on kirjattu oikealle päivämäärälle.

Kun datan laatu on kunnossa ja käyttöpääoman laskelmat varmistettu, tulee pohtia mikä on käyttöpääoman tehokkuutta mittaavien mittarien tavoite, kommunikoida se työntekijöille ja sidosryhmille sekä päättää mittarien seurantamallista.

2. Prosessien määrittäminen

Käyttöpääomaan vaikuttavat avainprosessit on hyvä laittaa kuntoon, jotta käyttöpääomassa saadaan aikaan pysyviä muutoksia. Varmista muun muassa, että niin myyntineuvotteluissa kuin toimittajaneuvotteluissa kaikki toimivat yhtenäisesti yhtiön linjan mukaisesti ja noudattavat asetettuja määreitä esimerkiksi maksuehtojen tai ennakkomaksuista sopimisen yhteydessä.

3. Toimittaja- ja asiakasneuvottelut

Seuraavaksi, kun prosessit on luotu ja ne ovat kaikille selkeät, käynnistetään olemassa olevien toimittajien ja asiakkaiden kanssa neuvottelut. Neuvotteluiden tarkoituksena on päästä mahdollisimman lähelle prosessin aikana määriteltyjä tarvoiteita eli saada myyntisaamisten maksuaika mahdollisimman lyhyeksi ja ostovelkojen maksuaika puolestaan mahdollisimman pitkäksi.

Asetetut tavoitteet voivat vaihdella asiakkaiden tai toimittajien kesken. Myyntisaamisten puolella kannattaa huomio ensimmäisenä kiinnittää hitaasti tai myöhässä maksaviin asiakkaisiin. Maksuehtojen neuvottelussa kannattaa huomioida muun muassa asiakkaan toimiala sekä onko yhtiö yksityinen vai julkinen, sekä muut neuvotteluun ja asiakkaan maksuvalmiuteen vaikuttavat asiat.

Toimittajapuolella pätevät samat lainalaisuudet, mutta päinvastoin. Mieti, kenelle voidaan maksaa laskut kenties päivän tai kaksi myöhässä ja minkä toimialan yritysten kanssa on mahdollista neuvotella pidemmistä maksuajoista.

4. Varastonhallinnan tehostaminen

Varastonhallinnan tehostamisessa yksi tärkeimmistä tehtävistä on varaston kustannusten optimointi ja tavoitetason määrittäminen kunkin varastonimikkeen kierrolle. Tämän lisäksi tulee selvittää, kuinka pitkä per nimike tilaus- ja toimitusaika on, sekä logistiikkakustannusten vaikutus varaston ja nimikkeiden arvoon.

On hyvä kuitenkin muistaa, että keinot varastonhallinnan tehostamiseen riippuvat paljon yrityksen tilanteesta ja toiminnoista. Keinovalikoimaan vaikuttavat muun muassa syyt siihen mistä pitkät varastonkiertoajat johtuvat ja onko yhtiössä käytössä MRP (Material Requirement Planning) eli materiaalitarpeen suunnitteluohjelma.

5. Kontrollin ja seurannan luominen

Käyttöpääoman tehostamiseen liittyvien komponenttien kehittymisen säännöllinen seuranta tulee aloittaa niin johdossa kuin työntekijätasolla. Käyttöpääoman hallinta edellyttää tehokkaiden prosessien luomista useille eri osa-alueille siten, että kaikki sidosryhmät ovat tietoisia.

Suunnittele tarvittavat mittarit tavoitteiden saavuttamisen arviointiin liittyen ja toisaalta myös helpottamaan palautteen antamista. Luotettavan käyttöpääoman raportoinnin ja seurannan parantamisessa tärkeintä on, että datan perusteella koostettaviin analyyseihin ja raportteihin voidaan luottaa.

Kuinka kauan käyttöpääoman tehostamiseen menee aikaa?

Kokonaisvaltainen käyttöpääoman tehostamisprosessi ei ole sprintti, vaan pikemminkin maratonjuoksu. Käyttöpääoman tehostaminen on laaja-alainen tehtävä ja tulosten saavuttamiseen voi mennä aikaa. Mittarit voivat joskus myös heilahdella hetkellisesti jopa väärään suuntaan ennen kuin toimintaan sitoutuneen käyttöpääoman määrä saadaan laskemaan toivottuun suuntaan.

Käyttöpääoman optimointi tulisi olla yrityksessa jatkuva prosessi, eikä yksittäinen projekti, joka tehdään silloin tällöin. Asiantuntevan kumppanin kanssa pääsee kuitenkin hyvin vauhtiin ja välttää kehitystyön monet sudenkuopat.

Mitä systemaattisemmin sitoutuneen käyttöpääoman määrään, prosesseihin ja mittareihin kiinnitetään organisaatioissa huomiota, sitä vähemmän yhtiön toimintaan yleensä sitoutuu käyttöpääomaa. Käyttöpääoman tehostamisella pystytään siis merkittävästi vaikuttamaan liiketoiminnan kannattavuuteen.

Varmista kannattava liiketoiminta nyt ja tulevaisuudessa

Varmista kannattava liiketoiminta nyt ja tulevaisuudessa

Lue lisää toiminnallisen tehokkuuden parantamisesta.